Į³╚šŻ¼čļąą░l▓╝┴╦2022─ĻŪ░╚²╝ŠČ╚│Ūµéā”æ¶å¢ŠĒš{▓ķł¾Ėµ╝░Į╚┌ĮyėŗöĄō■ł¾ĖµĪŻ

öĄō■’@╩ŠŻ¼Ū░╚²╝ŠČ╚│Ūµéā”æ¶╩š╚ļĖą╩▄ųĖöĄė╔ĮĄ▐D╔²Ż¼═Č┘YęŌįĖ╔Ž╔²Ż¼Ųõųą▀xō±╚²éĆį┬ā╚£╩éõį÷╝ė┘ÅĘ┐ų¦│÷Ą─▀xō±▒╚└²ę▓│÷¼F┴╦┬į╬ó╠ß╔²ĪŻ

Ū░╚²╝ŠČ╚│Ūµéā”æ¶å¢ŠĒš{▓ķł¾ĖµĄ─öĄō■į┌Į╚┌ĮyėŗöĄō■ł¾ĖµĄ├ĄĮ┴╦ę╗Č©Ą─“×ūCĪŻ

ūĪæ¶ųąķLŲ┌┘J┐Ņį┌8Īó9ā╔į┬│÷¼FļA╠▌╩Į╔ŽØqŻ¼ļm╚╗å╬į┬╚į╬┤▀_ĄĮ6į┬Ė▀╬╗Ż¼Ą½ęč│÷¼Fųž╗žį÷ķL▄ēĄ└Ą─æBä▌ĪŻ

ė╔┤╦┐┤üĒŻ¼┘ÅĘ┐š▀ą┼ą─ęčĮøķ_╩╝ą▐Å═Ż¼Ą┌╦─╝ŠČ╚Ę┐Ąž«a╩ął÷ėą═¹Ų¾ĘĆ╗ž╔²ĪŻ

01

╩š╚ļ║══Č┘YęŌįĖļp╔²

ą┼ą─š²į┌╗ųÅ═

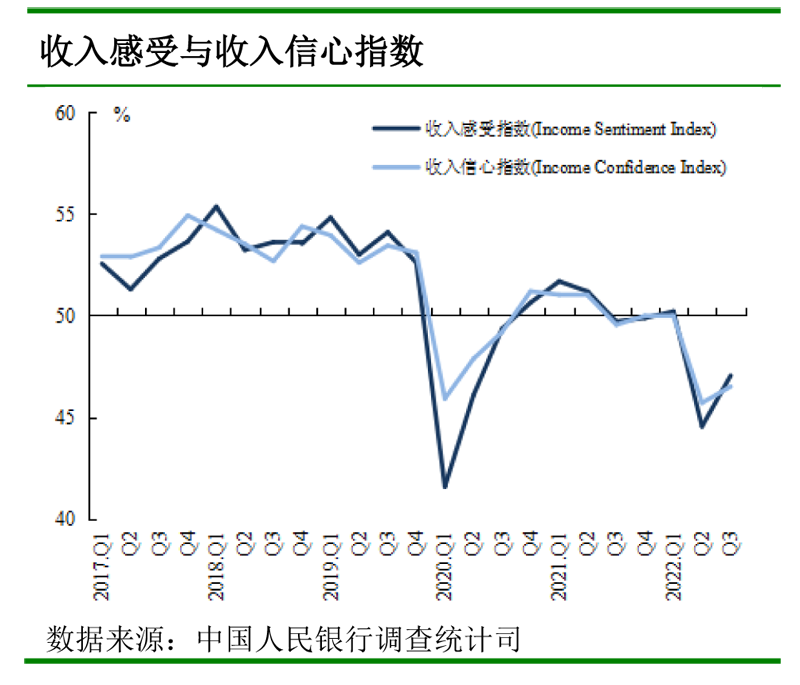

ō■ĪČ2022 ─ĻĄ┌╚²╝ŠČ╚│Ūµéā”æ¶å¢ŠĒš{▓ķł¾ĖµĪĘöĄō■’@¼FŻ║Šė├±Ą─╩š╚ļĖą╩▄║═╩š╚ļą┼ą─ųĖöĄŻ¼Š∙ė╔ĮĄ▐D╔²ĪŻ

╩š╚ļĖą╩▄ųĖöĄė╔2022─ĻĄ┌Č■╝ŠČ╚44.5%╔²ų┴47.0%Ż¼╩š╚ļą┼ą─ųĖöĄ×ķ 46.5%Ż¼▒╚╔Ž╝Š╔Ž╔² 0.8 éĆ░┘Ęų³cĪŻ

ī”╬┤üĒ╩š╚ļĄ─ŅAŲ┌Ż¼ų▒Įėė░ĒæŠė├±═Č┘Y║═Ž¹┘M─▄┴”ĪŻ╦∙ęįŻ¼▀@éĆųĖś╦▐D║├Ż¼▓┼┤·▒Ē╩ął÷▐D║├ėąūŃē“Ą─┘Å┘I┴”ų¦│ųĪŻ

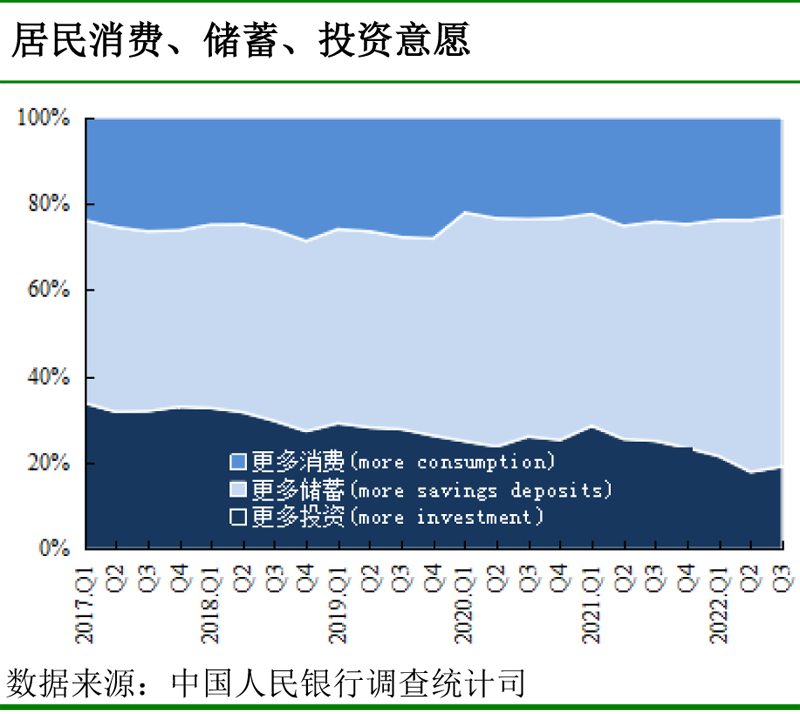

┴Ē═ŌŻ¼╚²╝ŠČ╚āAŽ“ė┌Ī░Ė³ČÓŽ¹┘MĪ▒Ą─Šė├±š╝22.8%Ż¼▒╚╔Ž╝Š£p╔┘1.0éĆ░┘Ęų³cŻ╗āAŽ“ė┌Ī░Ė³ČÓā”ąŅĪ▒Ą─Šė├±š╝58.1%Ż¼▒╚╔Ž╝Š£p╔┘0.3éĆ░┘Ęų³cŻ╗āAŽ“ė┌Ī░Ė³ČÓ═Č┘YĪ▒Ą─Šė├±š╝19.1%Ż¼▒╚╔Ž╝Šį÷╝ė1.2éĆ░┘Ęų³cĪŻ

ųĄĄ├ūóęŌĄ─╩Ū, ł¾Ėµ’@╩ŠŻ¼╬┤üĒ╚²éĆį┬Ż¼ėą17.1%Ą─Šė├±┤“╦Ń┘ÅĘ┐Ż¼▀@ę╗▒╚└²Ė▀ė┌Č■╝ŠČ╚Ą─16.9%ĪŻ

ļm╚╗Šė├±┘ÅĘ┐ęŌįĖ│÷¼F┴╦╔Ž╔²Ż¼Ą½▀@▓óĘŪ╩Ūę“×ķī”Ę┐ār┐┤ØqŻ¼ĪČQ3š{▓ķł¾ĖµĪĘ’@╩Šį┌ī”Ž┬ę╗╝ŠČ╚Ę┐ārŅA£yųąŻ¼āH14.8%Ą─Šė├±ŅAŲ┌Ī░╔ŽØqĪ▒Ż¼▒╚2022─ĻĄ┌Č■╝ŠČ╚Ą─16.9%▀ĆŽ┬ĮĄ2.1éĆ░┘Ęų³cĪŻ┤¾▓┐ĘųŠė├±ŅAŲ┌Ę┐ārĪ░╗∙▒Š▓╗ūāĪ▒š╝56.6%ĪŻ

02

ūĪæ¶ą┬į÷ųąķLŲ┌┘J┐Ņųž╗žį÷ķL▄ēĄ└

ō■ĪČ2022─ĻŪ░╚²╝ŠČ╚Į╚┌ĮyėŗöĄō■ł¾ĖµĪĘ’@╩ŠŻ¼ 2022─ĻŪ░╚²╝ŠČ╚╚╦├±Ä┼┘J┐Ņį÷╝ė18.08╚fā|į¬Ż¼═¼▒╚ČÓį÷1.36╚fā|į¬ĪŻūĪæ¶┘J┐Ņį÷╝ė3.41╚fā|į¬Ż¼ŲõųąŻ¼Č╠Ų┌┘J┐Ņį÷╝ė1.09╚fā|į¬Ż¼ųąķLŲ┌┘J┐Ņį÷╝ė2.32╚fā|į¬ĪŻ

2021─Ļ1į┬ų┴Į±Ż¼ęį░┤ĮęĘ┐┘J×ķų„Ą─ųąķLŲ┌┘J┐Ņį°│÷¼F▀^ā╔┤╬žōį÷ķLŻ¼ę╗┤╬╩Ū2022─Ļ2į┬Ż¼ūĪæ¶▓┐ķTą┬į÷ųąķLŲ┌┘J┐Ņ£p╔┘459ā|į¬Ż╗┴Ēę╗┤╬╩Ū2022─Ļ4į┬Ż¼ūĪæ¶▓┐ķTą┬į÷ųąķLŲ┌┘J┐Ņ£p╔┘314ā|į¬Ż¼▀@į┌Üv╩Ę╔ŽīŹī┘║▒ęŖĪŻ

ų„ę¬╩Ū╩▄╩ął÷Ž┬ąąų▄Ų┌»B╝ėę▀Ūķė░ĒæŻ¼╩╣Ą├š¹¾wĮøØ·╝░Ę┐Ąž«a╩ął÷│ąē║ĪŻ

2022─Ļ6į┬ūĪæ¶ą┬į÷ųąķLŲ┌┘J┐Ņ│÷¼F├„’@į÷ķLŻ¼▀_2022─Ļų┴Į±ūŅĖ▀ųĄĪŻļS║¾ėųę“7į┬▒¼░lĄ─═Ż┘J╩┬╝■Č°Č■┤╬╠ĮĄūŻ¼į┌ųąčļ╝░ĄžĘĮ│÷┼_Ą─ę╗ŽĄ┴ąĪ░▒ŻĮ╗śŪĪ▒┼e┤ļŽ┬Ż¼8į┬į┘┤╬╠ß╔²ĪŻ─┐Ū░üĒ┐┤Ż¼ūĪæ¶ą┬į÷ųąķLŲ┌┘J┐Ņ8Īó9ā╔į┬│÷¼FļA╠▌╩Į╔ŽØqŻ¼ļm╚╗å╬į┬╚į╬┤▀_ĄĮ6į┬Ė▀╬╗Ż¼Ą½ęč│÷¼Fųž╗žį÷ķL▄ēĄ└Ą─æBä▌ĪŻ

╚¶ęį░┤ĮęĘ┐┘J×ķų„Ą─ųąķLŲ┌┘J┐Ņ─▄ē“Š═┤╦ųž╗žį÷ķL▄ēĄ└Ż¼╩ął÷ę▓ī󚵚²╗žĘĆĪŻ

03

ė├ūŃė├║├ą┼┘JĄ╚š■▓▀╣żŠ▀Žõ

┤┘▀M╩ął÷╗žĘĆ

2022─ĻĄ┌╚²╝ŠČ╚Ż¼╩▄ę▀ŪķĘ┤Å═║══Ō▓┐ŁhŠ│ė░ĒæŻ¼ųąć°ĮøØ·ę└╚╗│ąē║ĪŻ×ķ┤╦Ż¼ųąčļČÓ┤╬▓┐╩ĘĆĮøØ·Įė└mš■▓▀Ż¼ĘĆĄž«aę▓╩ŪĘĆūĪĮøØ·┤¾▒PĄ─Ņ}ųąų«┴xĪŻ

7į┬22╚šŻ¼ć°│ŻĢ■ÅŖš{ę“│Ū╩®▓▀┤┘▀MĘ┐Ąž«a╩ął÷ŲĮĘĆĮĪ┐Ą░lš╣Ż¼▒ŻšŽūĪĘ┐äéąįąĶŪ¾Ż¼║Ž└Ēų¦│ųĖ─╔ŲąįąĶŪ¾ĪŻ

7į┬28╚šŻ¼ųąčļš■ų╬ŠųĢ■ūhČ©š{Ż¼ĘĆČ©Ę┐Ąž«a╩ął÷Ż¼łį│ųĘ┐ūė╩Ūė├üĒūĪĄ─Īó▓╗╩Ūė├üĒ│┤Ą─Č©╬╗Ż¼ę“│Ū╩®▓▀ė├ūŃė├║├š■▓▀╣żŠ▀ŽõŻ¼ų¦│ųäéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾Ż¼ē║īŹĄžĘĮš■Ė«ž¤╚╬Ż¼▒ŻĮ╗śŪĪóĘĆ├±╔·ĪŻ

8į┬24╚šŻ¼į╩įSĄžĘĮĪ░ę╗│Ūę╗▓▀Ī▒ņ`╗Ņ▀\ė├ą┼┘JĄ╚š■▓▀Ż¼║Ž└Ēų¦│ųäéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾ĪŻ

8į┬31╚šŻ¼ų¦│ųäéąį║═Ė─╔ŲąįūĪĘ┐ąĶŪ¾Ż¼ĄžĘĮę¬Ī░ę╗│Ūę╗▓▀Ī▒ė├║├š■▓▀╣żŠ▀ŽõŻ¼ņ`╗Ņ▀\ė├ļAČ╬ąįą┼┘Jš■▓▀║═▒ŻĮ╗śŪīŻĒŚĮĶ┐ŅĪŻ═¼ĢrŻ¼ųąčļĖ„▓┐╬»ć·└@ĘĆĄž«aĘeśO▒ĒæBĪŻ

ō■ųąųĖ蹊┐į║▓╗═Ļ╚½ĮyėŗŻ¼╚²╝ŠČ╚Ė„Ąž│÷┼_śŪ╩ąš■▓▀│¼300ŚlĪŻ

į┌ę╗ŽĄ┴ąš■▓▀ĮM║Ž╚ŁŽ┬Ż¼┘ÅĘ┐š▀ą┼ą─ėą╦∙╗ųÅ═Ż¼▓┐Ęų¤ß³c│Ū╩ą─┐Ū░ęčĮø┌ģė┌╗žĘĆŻ¼Ą½š¹¾wÅ═╠Käė─▄╚į▌^╚§ĪŻ

ĮYšZŻ║

┐é¾wüĒšfŻ¼Įø▀^Ą┌╚²╝ŠČ╚Ą─ų■ĄūŻ¼▓┐ĘųäéąĶ┘ÅĘ┐š▀ķ_╩╝═Żų╣ė^═¹Ż¼ļSų°╩ął÷ų▓Į┌ģė┌ĘĆČ©Ż¼ įŁ▒Šę“ė^═¹Č°čė║¾Ą─ąĶŪ¾╗“īóßīĘ┼ĪŻ

─┐Ū░š■▓▀║╦ą─įVŪ¾į┌ė┌┤┘▀M╩ął÷╗žĘĆŻ¼ĄūŠĆįŁät╩ŪŠ╚ĒŚ─┐Č°▓╗╩ŪŠ╚Ų¾śIŻ¼å¢Ņ}Ę┐Ų¾╚įąĶ╚źĖ▄ŚUŻ¼▓óīóžōé∙┬╩ų▓Įš{ĮĄų┴ŽÓī”║Ž└ĒĄ─╦«ŲĮĪŻŻ©üĒį┤Ż║ĖŻų▌╩ąĘ┐ģfŻ®

Copyright @ 2010-2025 596fc.com 596Ę┐«aŠW░µÖÓ╦∙ėą @×ķ╗ź┬ōŠW╩┬śI░lš╣ų·┼▄ ķ}ICPéõ2024038063╠¢